みなさん、こんにちは! エールハウス本店、FP(ファイナンシャルプランナー)の伊丹淳一です。

ところで、FP(ファイナンシャルプランナー)とは何か知っていますか?

正しくは、フィナンシャル・プランニング技能士と呼ばれ、国家検定のひとつで、1~3級まであります。 FPには年金や保険、資産運用、税制、住宅ローン、相続など、幅広い専門知識が求められます。そこで、「くらしとお金」に関する様々な専門知識を有していることを証明するのがFP資格です。詳しくは、日本FP協会のホームページをご覧下さい。

本日は、令和5年度の税制改正における「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例の延長・拡充」についてお知らせします。

空き家が放置されることによる周辺の生活環境への悪影響を早期に解決し、また空き家が発生する大きな要因である「相続」を原因とする空き家の有効活用を促進するため、空き家の売却に係る特例措置が、延長・拡充されました。

空き家でお困りの方は以前書いたブログ「空き家でお困りの方へ~エールハウスにご相談下さい!」をご覧ください。

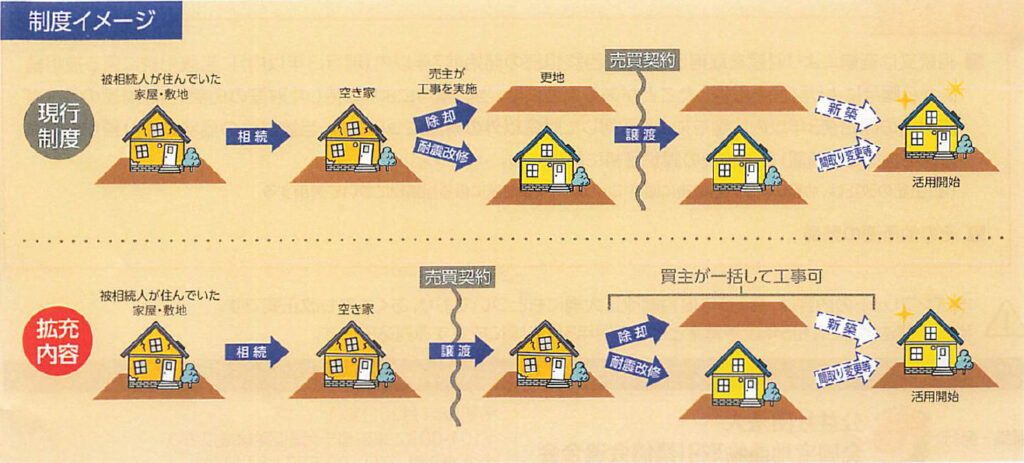

現行の制度概要

現行では譲渡を行う前に相続人が耐震改修工事(耐震性がある場合は不要)や更地にするため家屋の除却工事を行う必要があったので、その負担が相続人に圧し掛かっていました。

・相続日から起算して3年を経過する日の属する年の12月31日までに、被相続人の居住の用に供していた家屋(※1)を相続した相続人は、当該家屋(耐震性のない場合は耐震改修をしたものに限り、その敷地を含む)又は除却後の土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3000万円を控除する。

(※1)昭和56年5月31日以前に建築され、相続の開始の直前(※2)において被相続人の居住の用に供されていたもの

(※2)被相続人が老人ホーム等に入所していた場合は、入所の直前

改正内容概要

一定の譲渡後において、当該被相続人居住用家屋が当該譲渡の時から当該譲渡の日の属する年の翌年2月 15 日までの間に

1.耐震基準に適合することとなった場合

2.その全部の取壊し若しくは除却がされ、又はその全部が滅失をした場合

には、本特例が適用できることとなりました。

・空き家控除の適用が4年延長(令和6年1月1日~令和9年12月31日まで)

・買主が譲渡の日の属する年の翌年2月15日までに耐震改修又は除却の工事を行った場合、工事の実施が譲渡後であっても特例の適用対象とする。

・相続人が3人以上の場合の特別控除額を1人2000万円とする。

・その他所要の措置を講ずる。

※上記の改正は、令和6年1月1日以後に行う被相続人居住用家屋又は被相 続人居住用家屋の敷地等の譲渡について適用されます。

(画像:公益社団法人全国宅地建物取引業協会連合会♯空き家空き地問題待ったなしパンフレットより引用)

あなたの家についてのお悩みをエールハウスが相談に応じます

住宅の空き家化の防止や空き家となった住宅の適正管理などの取り組みを推進するため、エールハウスが弁護士、税理士、司法書士等の各専門家と連携して相談に応じます。

- 賃貸したい

- 売りたい

- 管理を任せたい

- 空き家を修理したい

等々、空き家を所有していて売却や賃貸を検討しているけど、どうすればよいかわからないお客様。是非エールハウスにご相談下さい!

お住まいのことなら、何でもお気軽にエールハウスまでご相談下さい!